Quand un incendie ou un gros sinistre arrive, on pense avoir vécu le pire.

En réalité, pour beaucoup de familles, le plus dur commence après.

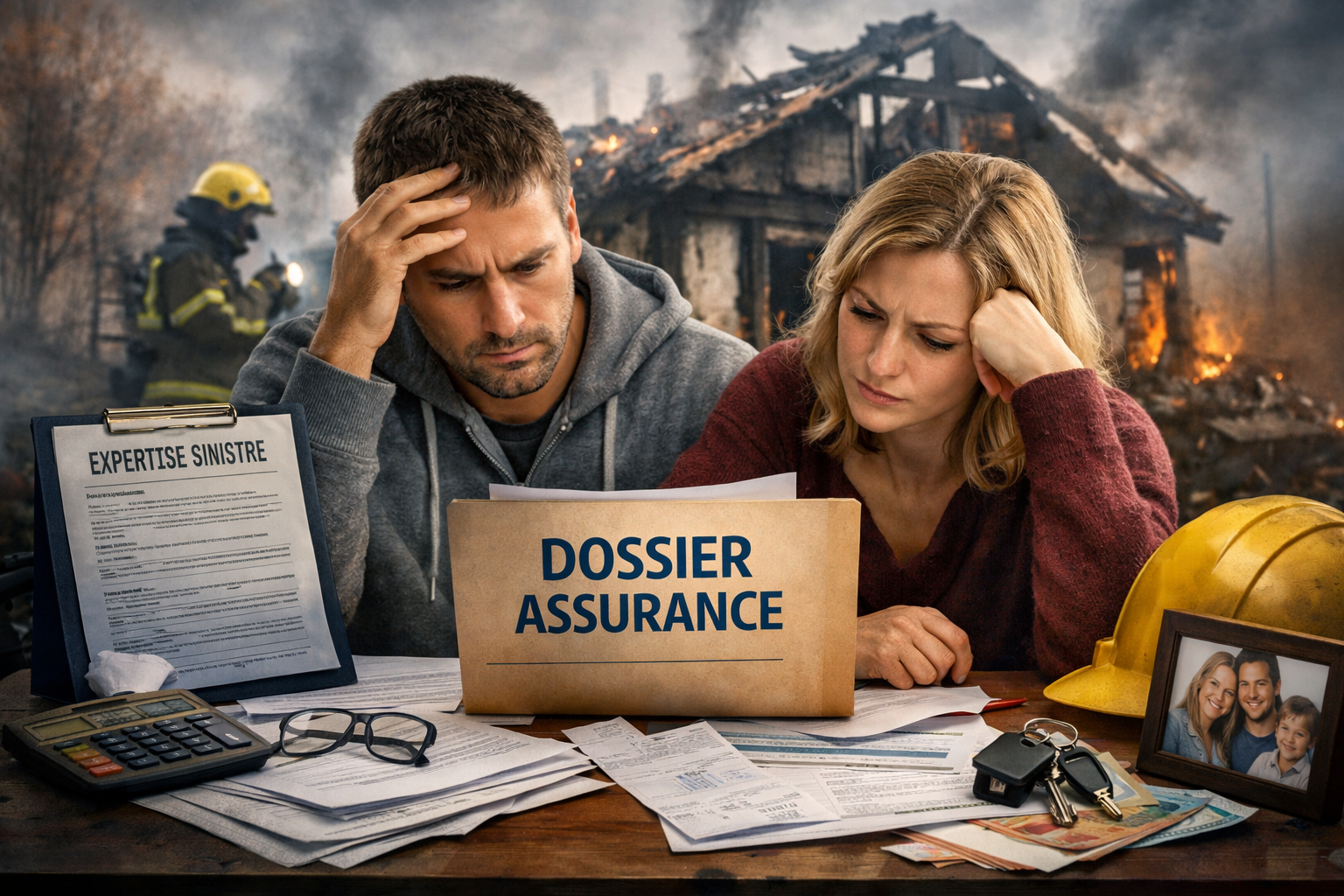

À travers ce témoignage sinistre assurance, je partage notre réalité : le choc, les démarches, les espoirs… puis l’épuisement face à un système que nous ne connaissions pas.

Si vous êtes en plein sinistre ou en reconstruction, cet article est là pour vous aider à comprendre ce qui peut se passer — et surtout comment vous protéger.

Ce site ne remplace pas un avis juridique. Il vous aide à vous organiser, à documenter votre dossier, et à éviter les erreurs qui coûtent cher.

À retenir (en 30 secondes)

- Après un sinistre, vous n’êtes pas “en état” de bien gérer : c’est normal.

- Votre contrat d’assurance est votre repère (pas les infos à l’oral).

- Sans écrit, rien n’existe : demandez des confirmations par mail.

- Ne lancez pas de travaux sans accord écrit (risque de non-remboursement).

- Plus ça bloque, plus il faut s’entourer tôt (expert d’assuré, avocat).

Après un sinistre, on n’est pas en état de se battre

On parle souvent de papiers, d’expertises, de devis.

On parle rarement de l’état psychologique des sinistrés.

Après un incendie ou un sinistre grave, on est souvent :

sous le choc

fatigué

désorienté

en mode survie

Dans cet état, il devient très difficile de :

lire son contrat d’assurance correctement

comprendre les délais

analyser les montants proposés

contester une décision

Pourtant, l’assurance, elle, continue d’avancer.

Les délais courent. Les procédures suivent leur cours. Et les enjeux financiers sont énormes.

Premier réflexe vital : lire VOTRE contrat d’assurance

Chaque contrat est différent.

Chaque garantie a ses limites.

Chaque délai peut avoir des conséquences importantes.

Dans notre témoignage sinistre assurance, nous avons compris trop tard que certaines choses devaient être vérifiées immédiatement :

la durée de prise en charge du relogement

les plafonds d’indemnisation

les conditions de remboursement des travaux

les obligations avant de commencer quoi que ce soit

👉 Ne vous fiez pas uniquement à ce qu’on vous dit à l’oral.

Tout doit être vérifié dans les conditions écrites de votre contrat.

Après chaque appel, envoyez un mail : “Suite à notre échange, je confirme que…”.

Objectif : fixer une trace écrite (délais, montants, décisions, prochaines étapes).

Ne commencez jamais les travaux sans accord écrit

C’est une erreur très fréquente. Et elle peut coûter extrêmement cher.

Même si :

vous êtes épuisé

vous êtes pressé par le temps

vous avez une pression financière

Ne démarrez aucun travaux tant que le procès-verbal d’indemnisation (ou l’accord écrit équivalent) n’est pas validé et signé.

Dans un témoignage sinistre assurance, c’est un point crucial :

si vous réparez avant l’accord officiel, l’assurance peut refuser de rembourser.

Avant tout, conservez la preuve de l’état initial : photos/vidéos datées, inventaire, factures, échanges, comptes-rendus d’expertise.

L’assurance peut devenir une épreuve psychologique

On pense que le sinistre est l’épreuve principale.

Mais souvent, c’est la gestion du dossier qui use le plus.

Délais longs.

Silences.

Demandes répétées de documents.

Réponses floues ou partielles.

L’assurance ne dit pas toujours “non”.

Mais elle peut ne rien régler pendant des mois.

Et cette attente permanente peut épuiser :

mentalement

financièrement

familialement

Beaucoup de sinistrés finissent par accepter des accords imparfaits…

non parce que c’est juste, mais parce qu’ils sont à bout.

Faire valoir ses droits coûte souvent de l’argent

C’est une réalité difficile, mais importante à dire.

Pour se défendre, il faut parfois :

un expert d’assuré

un avocat

du temps

de l’énergie

Et tout cela a un coût.

Beaucoup de familles n’ont pas les moyens de mener un bras de fer long.

C’est pour cela que la négociation devient souvent une étape essentielle, même quand on a raison.

Prendre un avocat ne veut pas forcément dire aller au tribunal

C’est une idée reçue très répandue.

Un avocat peut aussi :

relire votre dossier

repérer les points faibles

écrire à l’assurance

servir de négociateur

Dans notre témoignage sinistre assurance, nous avons dû prendre un avocat simplement pour rétablir un dialogue qui était bloqué.

Parfois, la présence d’un professionnel change la manière dont votre dossier est traité.

Notre expérience avec la médiation d’assurance

La médiation est souvent présentée comme une solution gratuite et équitable.

Dans notre cas, la médiation a accepté de traiter notre dossier.

Sur le moment, cela nous a redonné de l’espoir.

Mais la réalité a été différente : un an après, nous n’avions toujours aucune réponse.

La médiation peut être utile, mais elle est souvent :

très longue

non contraignante

émotionnellement éprouvante

Et pendant ce temps, votre vie reste suspendue.

Les assurances ont beaucoup de pouvoir

Peu de sinistrés en ont conscience au départ.

Une assurance peut :

contester des montants

retarder des décisions

suspendre des paiements

Dans notre situation, certains remboursements se sont arrêtés sans explication claire, ce qui a ajouté une pression financière énorme.

Faire valoir ses droits demande alors du temps, de l’énergie… et souvent un accompagnement professionnel.

Pourquoi j’ai décidé de créer ce blog après notre sinistre

Si je partage ce témoignage sinistre assurance, ce n’est pas pour faire peur.

C’est pour que vous soyez mieux préparé que nous ne l’étions.

Après un sinistre, on est vulnérable.

Et le système d’assurance est complexe, technique, et parfois difficile à affronter seul.

J’ai créé ce blog pour :

expliquer les étapes

partager les erreurs à éviter

donner des repères concrets

soutenir les sinistrés dans cette période

Parce que derrière chaque dossier, il y a une famille qui essaie simplement de retrouver une vie normale.

BLOC RESSOURCES

Vous vivez un sinistre ? Commencez par ces ressources

Vous n’êtes pas seul.

Ce que vous ressentez est normal.

Et il existe des moyens de se protéger.

Questions fréquentes :

Question 1 : Est-ce normal d’être incapable de gérer les démarches au début ?

Réponse : Oui. Le cerveau est en mode survie. D’où l’intérêt de listes simples, d’écrits, et d’un pas à pas.

Question 2 : Dois-je accepter la première proposition de l’assurance ?

Réponse : Pas automatiquement. Comparez, posez des questions, demandez des écrits, et gardez des traces.

Question 3 : Pourquoi l’écrit est aussi important ?

Réponse : Parce que sans écrit, vous ne pouvez ni prouver, ni contester, ni fixer un cadre clair.

Question 4 : Puis-je commencer les travaux si je suis pressé(e) ?

Réponse : Évitez sans accord écrit : c’est un risque de non-remboursement.

Question 5 : Quand prendre un expert d’assuré / un avocat ?

Réponse : Dès que ça traîne, que les montants paraissent incohérents, ou que le dialogue se bloque.

Question 6 : La médiation règle-t-elle vite les litiges ?

Réponse : Parfois, mais c’est souvent long et non contraignant. Anticipez la durée.

Ping : Litige assurance habitation après sinistre : que faire ?